Impuestos

Impuestos Fiscal

Fiscal Legal

Legal Negocios

Negocios

Es inconstitucional la limitante para cancelar CFDI

Con fecha 3 de abril de 2024, la Primera Sala de la Suprema Corte de Justicia de la Nación (SCJN),...

IVA aplicable en alimentos para mascotas es constitucional

Recientemente, la Suprema Corte de Justicia de la Nación (SCJN) emitió diversas jurisprudencias...

Problemas logísticos en aduanas

El pasado 6 de febrero de 2024, se han presentado diversas intermitencias en el despacho aduanero...

20 de junio de 2023

Integra debidamente tu plan privado de pensiones (ppp)

El SAT dio a conocer como práctica fiscal indebida diversas conductas que realizan los contribuyentes cuando integran los...

27 de diciembre de 2023

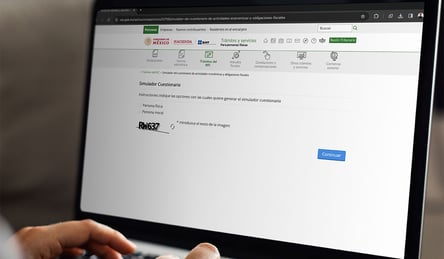

Se libera simulador de la declaración anual 2023

Recientemente, el SAT dio a conocer, a través de su Portal, el simulador correspondiente a la declaración anual del...

13 de septiembre de 2023

RESOLUCIONES VIRTUALES DE ACCIONISTAS Y CONSEJEROS

Las Asambleas de Accionistas y las Sesiones del Consejo de Administración, podrán desarrollarse a través de medios...

6 de julio de 2023

SAT FORTALECE FISCALIZACION SOBRE EMPRESAS CERTIFICADAS EN MATERIA DE IVA E IEPS

El SAT informó en un comunicado que ha detectado durante el ejercicio en curso 513 empresasque incumplieron con los...

HAZTE SOCIO/A AHORA Y RECIBE NUESTRO GLNEWS CON LOS TEMAS DE TU INTERÉS.